Die Discounted Cash Flow-Methode (DCF) ist international die am häufigsten angewendete Methode wenn man ein Unternehmen bewerten will. Diese Ertragswertmethode kann nicht nur für die Bewertung von international tätigen und börsenkotierten Unternehmen, sondern auch bei KMU angewendet werden. Doch wie verlässlich ist diese Methode? Worin bestehen die Herausforderungen? Worauf muss generell geachtet werden? Was gilt es spezifisch bei der Bewertung von KMU zu beachten? Welche Bedeutung kommt dem Residualwert zu? Das sind Fragen, welche im Verlaufe dieses Blogs beantwortet werden.

Beschreibung des Discounted Cash Flow-Verfahrens

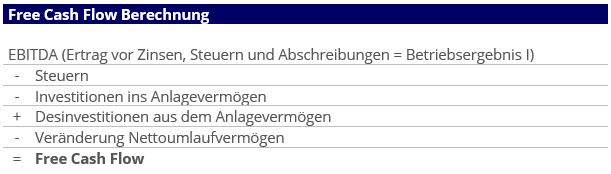

Bei dieser ertragswertbasierten Bewertungsmethode werden zukünftige Nettogeldflüsse, sogenannte Free Cash Flows, auf das aktuelle Bewertungsjahr diskontiert, um damit den zukünftigen Ertragswert des Unternehmens berechnen zu können. Der Free Cash Flow ist der Betrag an flüssigen Mitteln, der durch die operative Geschäftstätigkeit generiert und nach allen Ausgaben frei zur Verfügung steht. Er lässt sich wie folgt berechnen:

In der Praxis hat sich bewährt, die Zahlen der kommenden 5 Jahre ab Bewertungszeitpunkt zu verwenden.

Residualwert

Je weiter in die Zukunft prognostiziert wird, desto tiefer ist die Genauigkeit der Werte. Deshalb wird nach den fünf Jahren für die unendliche Zeitspanne ein Residualwert ermittelt. Zur Bestimmung des Residualwertes gibt es diverse Methoden respektive Annahmen. Bei der wohl am meisten angewendeten Methode wird angenommen, dass das Unternehmen weitergeführt wird wie bisher (Going Concern). Für den Zeitraum nach den Planjahren wird daher eine ewige Rente angenommen. Der Residualwert, der oft 50% oder mehr des geschätzten Unternehmenswertes ausmacht, wird ermittelt, indem der letzte Free Cash Flow der Prognoseperiode in die Formel der ewigen Rente eingesetzt wird.

WACC

Die Höhe des Unternehmenswert hängt nicht nur von den zukünftigen Planzahlen, sondern auch vom Diskontierungssatz ab. Je höher dieser Diskontierungssatz ist, desto höher ist auch das Risiko und dementsprechend tiefer der Wert eines Unternehmens. Je tiefer der Satz, desto tiefer das Risiko und somit erhöht sich der Unternehmenswert.

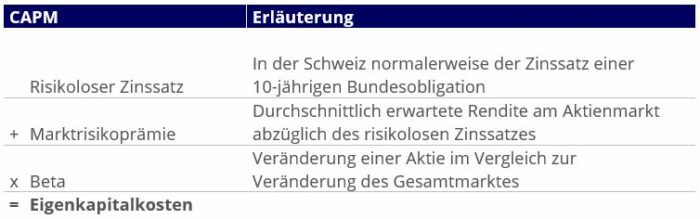

Die Berechnung des Diskontierungssatzes, in der Bewertungssprache auch WACC (Weighted Average Cost of Capital) genannt, mag für international tätige und börsenkontierte Unternehmen mit Vergleichswerten und öffentlich zugänglichen Marktdaten noch gemäss Schulbuchformel erfolgen. Denn einfach ausgedrückt, ist der WACC nichts anderes als die durchschnittlichen Kapitalkosten gewichtet nach Eigen- und Fremdkapital. Während die Fremdkapitalkosten bei KMU verhältnismässig einfach bestimmt werden können (sie entsprechen dem Zinssatz, zu welchem ein Unternehmen Fremdkapital bei einer Bank aufnehmen kann), gestaltet sich die Bestimmung der Eigenkapitalkosten von KMU indes schwieriger. Gemäss Formel würde die Eigenkapitalkosten nach dem CAPM (Capital Asset Pricing Model) bestimmt:

Für KMU liegt die grosse Schwierigkeit vor allem bei der Bestimmung der Marktrisikoprämie und des daraus abgeleiteten Beta-Faktors. Dieser Wert kann kaum berechnet noch geschätzt werden, da öffentlich zugängliche Marktdaten von KMU, im Gegensatz zu börsenkotierten Firmen, fehlen. Aufgrund dieser fehlenden Vergleichbarkeit wird in der KMU-Welt ein angepasster Ansatz zur Ermittlung der Eigenkapitalkosten angewendet. Der risikofreie Zinssatz bildet dabei die Grundlage. Zusätzlich werden unternehmensspezifische Risiken und Branchenrisiken addiert. Es sind dies zum Beispiel:

- Inhaberabhängigkeiten

- Standortabhängigkeit

- Klumpenrisiko

Die Frage stellt sich an dieser Stelle wie hoch der Zuschlag für eine grosse Inhaberabhängigkeit ist. Beträgt dieser 3% oder 6%? Es könnte beides richtig sein, denn es liegt in der Betrachtung des Bewerters und zeigt, dass die Sichtweise – sprich Beurteilung des Risikos – stark vom Bewerter selbst abhängt.

Zur Berechnung des DCF werden nun die hergeleiteten, beziehungsweise prognostizierten Free Cash Flows mittels des WACC auf den Bewertungszeitpunkt diskontiert. Diese Abzinsung ist notwendig, da dieselben Erträge in der Zukunft zum jetzigen Zeitpunkt weniger wert haben. Oder anders ausgedrückt: Die Erträge könnten in der Zwischenzeit im Finanzmarkt zum risikolosen Marktzins gewinnbringend angelegt werden.

Herausforderungen des Discounted Cash Flow in der KMU-Welt

Wie oben bereits erwähnt, kann die DCF Methode nicht automatisch gemäss Schulbuch auf KMU angewendet werden. Es ergeben sich zusammengefasst die folgenden drei gewichtigen Herausforderungen:

- Verlässlichkeit der zukünftigen Free Cash Flows

Die Verlässlichkeit des berechneten Unternehmenswert beruht nebst dem Diskontierungssatz auf der Qualität der für die Zukunft angenommenen Grössen. Je nach Grösse der Planzahlen kann die DCF-Methode unrealistisch hohe Unternehmenswerte ergeben, die vom Markt nicht bezahlt werden. Zukünftige Free Cash Flows zu berechnen, birgt viele Gefahren, da die Planung der Zukunft auf Annahmen des Bewerters beruhen. Die Verlässlichkeit der Planzahlen ist zum Teil auch von der Branche respektive vom Geschäftsmodell abhängig. Zukünftige Free Cash Flows von Unternehmen, welche regelmässige Einnahmen im Abonnentengeschäft (z. B. Fitnesscenter) erwirtschaften oder die über eine grosse Anzahl an wiederkehrenden Kunden verfügen, sind einfacher zu berechnen, als von Dienstleistungsunternehmen, die im Projektgeschäft tätig sind und die Projekte immer neu akquirieren müssen.

- Gewichtung des Residualwerts

Es muss sich die Frage gestellt werden, ob ein Käufer bereit ist, für ein rein hypothetisches Potenzial in der Zukunft Geld auszugeben. Denn dem Fortführungswert (Residualwert) wird vielfach ein sehr grosses Gewicht beigemessen – Teils ist der Residualwert ein Vielfaches der Free Cash Flows der Planjahre. Wer die Planzahlen und den daraus folgenden Residualwert kritisch hinterfragt und plausibilisiert, ist an dieser Stelle gut beraten.

- Aussagekräftige Berechnung der Eigenkapitalkosten im WACC

Aufgrund des Fehlens öffentlich zugänglicher Daten und vergleichbarer Zahlen, müssen einzelne Parameter für die Berechnung der Eigenkapitalkosten subjektiv vom Bewerter erarbeitet und bestimmt werden. Dies ermöglicht einen grossen Interpretationsspielraum.

Fazit

Trotz internationaler Anerkennung der Discounted Cash Flow-Methode zur Unternehmensbewertung gibt es einige Komponente in der Berechnung, welche die Plausibilität und Objektivität der Methode infrage stellen. Ebenso gibt es verschiedene Herausforderungen die DCF-Methode eins zu eins in der Welt der KMU anzuwenden. Schlussendlich ist sie eine rein technische Bewertungsmethode, welche auf zukünftigen Planzahlen beruht. Bei Unternehmen mit langjährig konstanten Zahlen oder solchen, die eine hohe Verlässlichkeit betreffend die Planbarkeit aufweisen, ist der DCF ein sinnvolles Bewertungsverfahren. Des Weiteren besteht bei der DCF-Methode eine grosse Abhängigkeit vom Diskontierungssatz (WACC), welcher bei KMU im Gegensatz zu börsenkotierten Unternehmen hauptsächlich mit subjektiven Parametern zur Ermittlung des unternehmensspezifischen Risikos zum risikolosen Zinssatz berechnet wird.

Zusammenfassend bedeutet das, dass die DCF-Methode hauptsächlich bei genügend Markt- und Bewertungserfahrung zu einem realistischen Verkaufspreis führen kann. Denn der subjektive Einfluss des Bewerters ist bei dieser Methode besonders gross, im Gegensatz zu anderen Bewertungsmethoden. Aus diesem Grund empfehlen wir, eine Bewertung immer von einem Profi, welcher über entsprechende Marktdaten verfügt, plausibilisieren zu lassen.