Ein Earn-out klingt auf den ersten Blick nach einem fairen Kompromiss: Ein Teil des Kaufpreises wird nicht sofort beim Vollzug der Transaktion bezahlt, sondern erst dann, wenn das Unternehmen nach der Übergabe bestimmte Ziele erreicht. Der Käufer schützt sich dadurch vor überhöhten Zukunftserwartungen, während der Verkäufer weiterhin am künftigen Erfolg seines Unternehmens partizipieren kann.

In der Praxis zeigt sich jedoch schnell: So sinnvoll ein Earn-out in der Theorie ist, so gross kann das Konfliktpotenzial in der Umsetzung sein. Denn ob ein Earn-out am Ende als fairer Ausgleich oder als Streitpunkt wahrgenommen wird, hängt massgeblich von einer zentralen Frage ab: Welche Kennzahl wird zur Messung des Erfolgs verwendet?

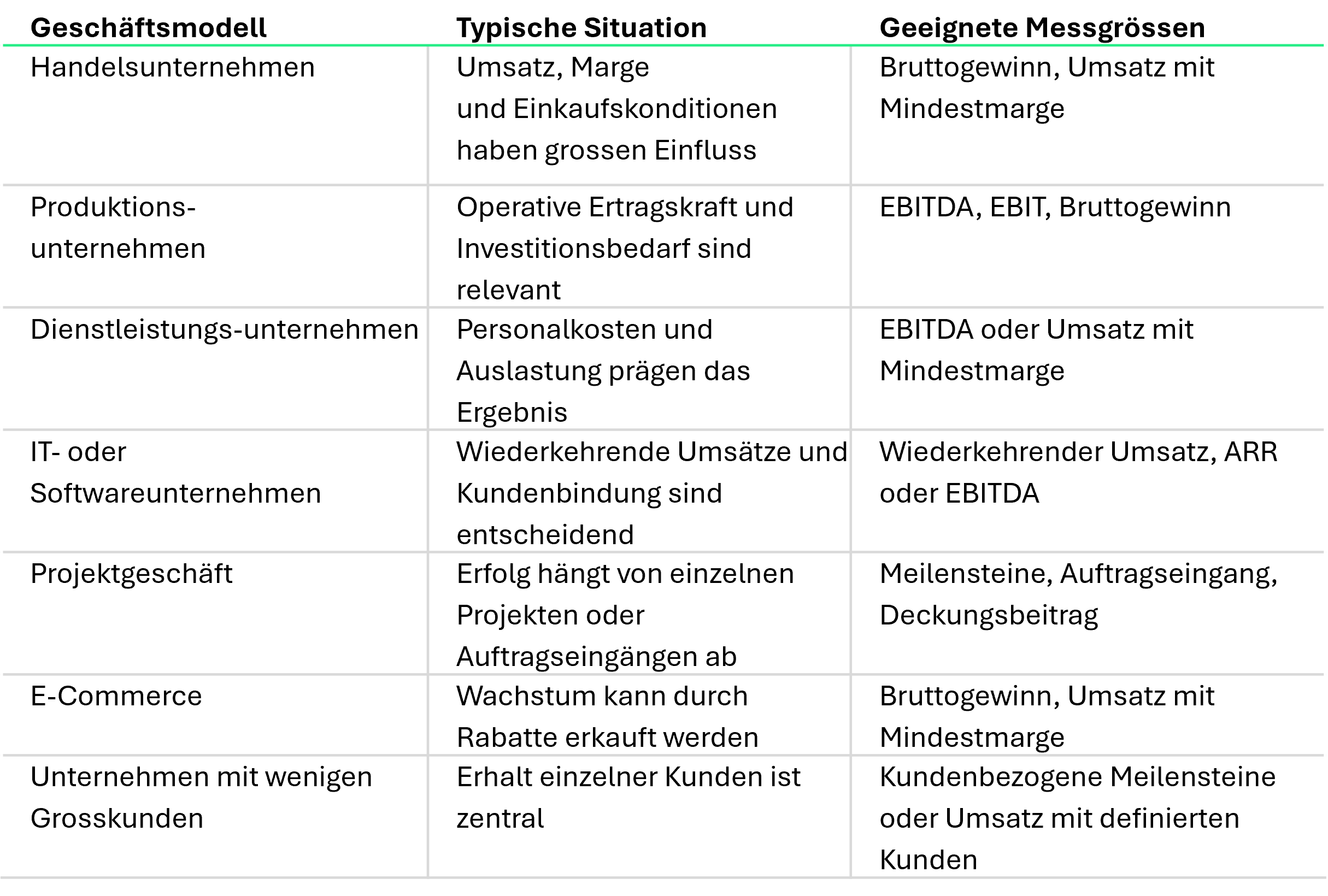

Gerade bei KMU-Transaktionen ist diese Frage besonders wichtig. Viele Unternehmen sind stark von einzelnen Kunden, Schlüsselpersonen, Margenstrukturen oder der bisherigen Führung durch den Inhaber geprägt. Wird die falsche Messgrösse gewählt oder ungenau definiert, entstehen schnell Fehlanreize, Interpretationsspielräume oder spätere Auseinandersetzungen zwischen Käufer und Verkäufer.

Als Verkäufer und Käufer sollten Sie die Wahl der Earn-out-Kennzahl deshalb nicht dem Zufall überlassen. Wer die verschiedenen Messgrössen versteht, kann Risiken besser einschätzen, die Kaufpreisstruktur gezielter verhandeln und böse Überraschungen nach dem Closing vermeiden.

Was ist ein Earn-out?

Ein Earn-out ist eine variable Kaufpreiskomponente beim Unternehmensverkauf. Neben einem fixen Kaufpreis wird vereinbart, dass der Verkäufer zusätzlich einen weiteren Betrag erhält, sofern das Unternehmen nach dem Verkauf bestimmte Ziele erreicht.

Diese Ziele können finanzieller Natur sein, beispielsweise Umsatz, Bruttogewinn, EBITDA oder EBIT. Sie können aber auch auf operativen Meilensteinen beruhen, etwa dem Abschluss eines wichtigen Kundenvertrags oder der Einführung eines Produkts.

Earn-outs kommen insbesondere dann zum Einsatz, wenn Käufer und Verkäufer unterschiedliche Erwartungen an die zukünftige Entwicklung des Unternehmens haben. Der Verkäufer ist häufig überzeugt, dass das Unternehmen in den kommenden Jahren stark wachsen oder höhere Erträge erzielen wird. Der Käufer hingegen möchte diese Zukunftserwartungen nicht vollständig im fixen Kaufpreis bezahlen, solange sie noch nicht eingetreten sind. Ein Earn-out kann genau diese Lücke zwischen den beiden Erwartungshaltungen überbrücken.